M&A事業譲渡

事業譲渡とは何か

事業譲渡とは、会社の一定の営業目的のために組織化され、一体として機能する財産の全部または一部を他の会社に譲渡することです。単なる事業用資産の譲渡は事業譲渡には該当しません。

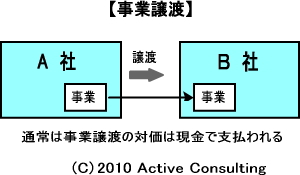

事業譲渡では、通常は対価として現金が支払われます。法的には現金の代 わりに株式を交付することも可能ですが、この場合は現物出資として取り扱われるために、裁判社の選任する検査役の調査が必要となります。

事業譲渡のメリット

- 買い手企業は必要な資産・負債だけを切り離して買収できる

- 買収後に簿外債務などが発覚する心配がない

事業譲渡のデメリット

- 包括承継ではないので、個別財産の所有権や契約などの個別手続きが必要なため手続きが煩雑である

- 税制適格組織再編制度による税務上の優遇措置が受けられないために税の負担が大きい

- 譲受側の企業には課税対象資産に対して消費税が課せられるので、税の負担が大きい

事業譲渡の手続きのポイント

譲渡会社は事業の全部または重要な一部を譲渡する場合に、また譲受会社は他社の事業の譲受に関して株主総会での特別決議が必要となりま す。ただし、略式事業譲渡・譲受あるいは簡易事業譲渡・譲受に該当する 場合には、株主総会を省略できます。

ポイント

M&A知識8「M&A会社分割」もご覧ください。

-

-

M&A知識8|M&A会社分割

M&A会社分割 新設分割と吸収分割 会社分割とは、株式の割当により、会社の事業の全部または一部を分離し て、他者に承継させる手法のことです。会社分割は新設分割と吸収分割に分けられます。新設分割は、会社 ...

続きを見る

M&A知識の全体をご覧になりたい方は、下記のページをご覧ください。

-

-

M&A知識!M&Aとは何か簡単にわかりやすく説明する

当サイト「M&Aアドバイザー」は、M&Aをお考えの企業に対してアドバイスすることを目的として作成しています。まず。M&Aとは何か簡単にわかりやすく説明することから始めたいと思い ...

続きを見る