M&A合併

合併の2つの手法

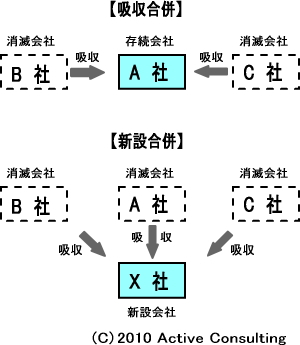

合併とは、複数の会社が一体になる組織再編行為のことです。日本でも昔から使われた手法でなじみが深い方法です。合併には、当事会社がすべて解散して新会社を設立する「新設合併」と、1社が存続して、他の会社が消滅する「吸収合併」があります。

新設合併では、許認可などもすべて取りなおす必要があるなど、手続きが煩雑になるため、大半は吸収合併の手法が用いられます。

合併のメリット

- 会社が完全に一体化されるので、統合効果が高い

- 合併対価を株式とすれば、買い手企業は資金を使わなくて済む

- 吸収合併では存続会社の許認可等を引き継げる(新設合併では不可)

合併のデメリット

- 統合作業を早急に進めなければならないために現場の負担が大きい

- 合併対価を株式とすると、合併比率によっては、買い手株主の株式が薄化して下落する恐れがある

- 会社が完全に1つになるので、重複した顧客取引がある場合に取引が縮小する恐れがある

合併の手続きのポイント

合併では、当事者すべての会社で特別決議が必要となります。ただし、吸収合併で簡易合併に該当する場合は、存続会社側の株主総会を省略することができます。

また、略式合併に該当すれば消滅会社の株主総会を省略することができます。簡易合併とは、交付する財産の金額が、純資産の5分の1以下の場合です。

ただし、反対株主が存続会社の総株式数の6分の1を超えた場合や、存続会社が譲渡制限会社であり、譲渡制限株式を割り当てる場合は株主総会を省略できません。略式合併とは、親子会社間の合併において、親会社が子会社の90%以上の議決権を保有している場合です。

ポイント

M&A知識6「M&A株式交換・株式移転」もご覧ください。

-

-

M&A知識6|M&A株式交換・株式移転

M&A株式交換・株式移転 株式交換と株式移転の違い 株式交換とは、完全子会社となる会社の株主が保有するすべての株式を 完全親会社となる会社の株式と交換する方法です。ただし、2005年の新会社法以降は、 ...

続きを見る

M&A知識の全体をご覧になりたい方は、下記のページをご覧ください。

-

-

M&A知識!M&Aとは何か簡単にわかりやすく説明する

当サイト「M&Aアドバイザー」は、M&Aをお考えの企業に対してアドバイスすることを目的として作成しています。まず。M&Aとは何か簡単にわかりやすく説明することから始めたいと思い ...

続きを見る